ABF, acronimo di Arbitro Finanziario Bancario, deputato alla risoluzione di questioni stragiudiziali in materia bancaria e postale.

C’è un annosa questione che interessa chi ha sottoscritto negli anni ’80 una particolare tipologia di buoni fruttiferi postali e più precisamente quelli serie O/Q/P, in data successiva al 13 giugno 1986.

E la querelle giuridica è sul calcolo degli interessi, perché al risparmiatore quando va ad incassarli non vengono corrisposti i rendimenti previsti sul retro del titolo nativo, bensì quelli di cui al timbro successivamente apposto all’emissione del buono, decisamente meno redditizi.

Andiamo nello specifico.

Confrontando i rendimenti la differenza non è da poco, soprattutto considerando i miliardi delle vecchie lire raccolti da Poste su tale tipo di investimento nazionalpopolare.

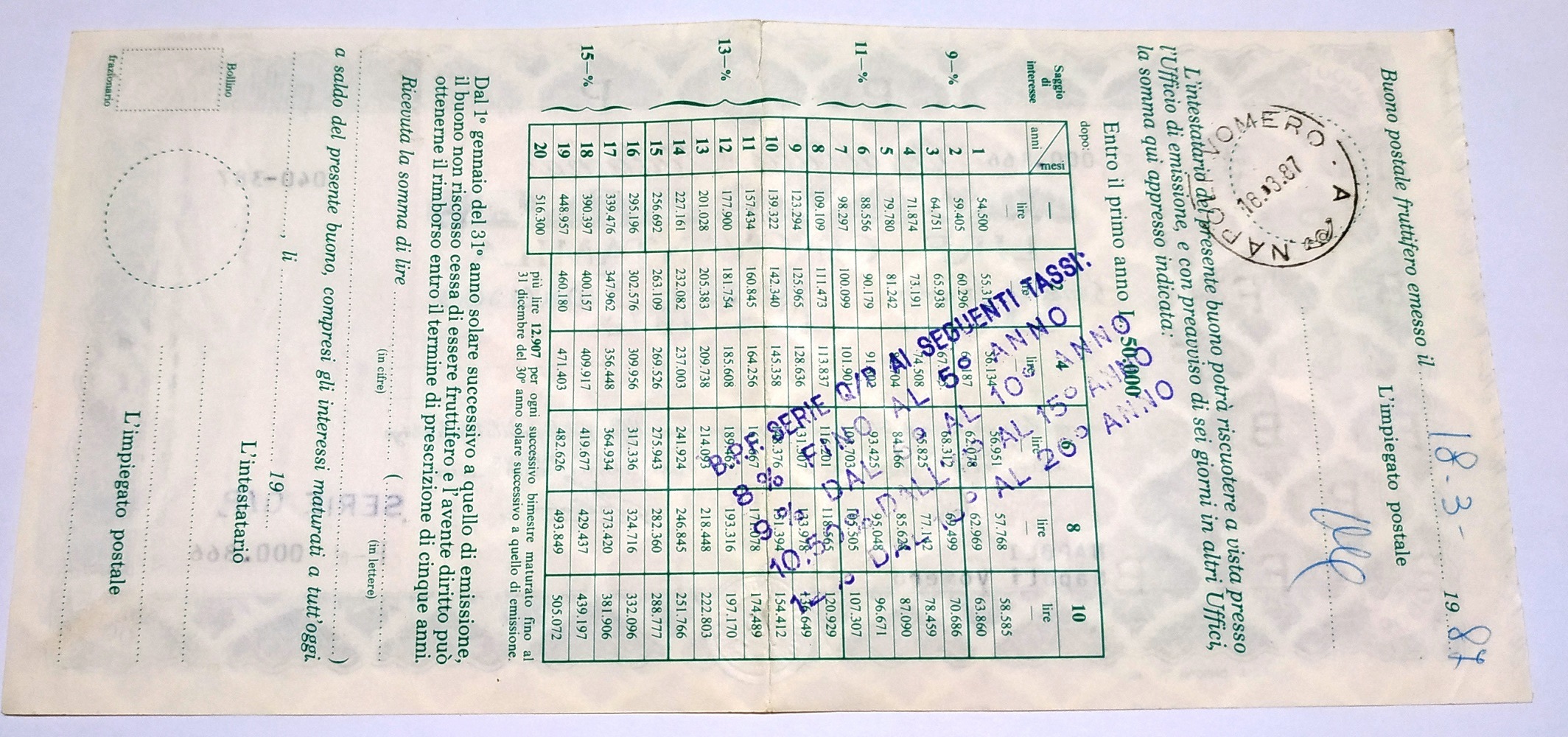

| TASSI INTERESSI SU TITOLO NATIVO PREVISTI | TASSI INTERESSI CON TIMBRO AGGIUNTO CORRISPOSTI ALL’INCASSO |

| 9% fino al 3° anno | 9% fino al 3° anno |

| 13% dal 4° all’8° anno | 11% dal 4° all’8° anno |

| 15% dal 9° all’15° anno | 13% dal 9° all’15° anno |

| 16% dal 16° al 20° anno | 15% dal 16° al 20° anno |

| Lit. 12.907 per ogni successivo bimestre dal 21° anno al 30° anno | NULLA |

Per Poste Italiane questo minor rendimento dei buoni fruttiferi in questione sarebbe riconducibile all’errata applicazione delle disposizioni in materia fiscale previste dal D.M. del Tesoro del 23 giugno 1997 e al minor rendimento previsto dai successivi decreti del Tesoro.

Per l’ABF la questione va risolta sulla base di un principio di correttezza contrattuale: la tutela del legittimo affidamento che fa il risparmiatore quando investe. Ergo: se al momento dell’investimento i tassi di interesse erano più alti, questi gli devono essere corrisposti anche se successivamente diminuiscono.

Eppure, anche se ormai l’ABF bastona Poste Italiane in maniera precisa e puntuale, come dimostrano le ultime decisioni dei vari Collegi – l’ultima quella di Napoli del 7 dicembre 2021 n. 24827 – il vero problema è che l’Intermediario ora si rifiuta di adempiere spontaneamente alle decisioni dell’ABF, mentre prima si conformava immediatamente.

La conseguenza è che a questo punto neanche l’autorità dell’ABF viene riconosciuta ed occorre necessariamente rivolgersi all’Autorità Giudiziaria, con ulteriore perdita di tempi e costi.